在日渐严格的CRS信息交换下,中国税收居民如何合规申报境外收入及税收抵免事项?

2025-6-19

1. 税收大数据下的风险与合规

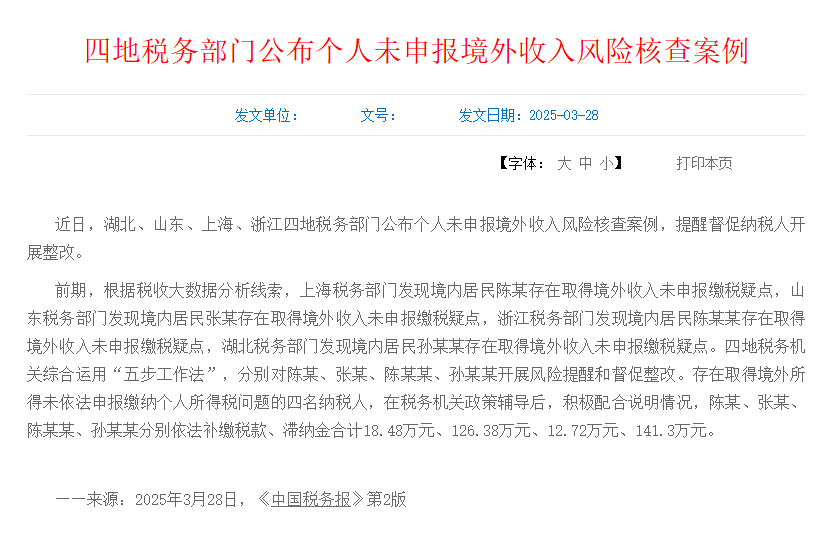

案例一:上海居民陈某

通过税收大数据分析,税务机关发现陈某存在境外收入未依法申报的风险。在接受政策辅导后,陈某配合税务机关完成申报,并依法补缴税款及滞纳金合计人民币18.48万元。

案例二:山东居民张某

张某因长期持有境外金融资产,未能及时申报相关利息与股息收入,被税务系统识别为重点监控对象。最终,其补缴税款与滞纳金达 126.38万元,成为近年来个人境外所得核查典型案例之一。

案例分析

根据《中华人民共和国个人所得税法》(2018年修订):第二条:“居住居民个人从中国境内和境外取得的所得,依照本法规定缴纳个人所得税。”第六条明确了综合所得与分类所得的范围,包括工资薪金、稿酬、特许权使用费、利息、红利、财产转让所得等。

近年来,税务机关依托“金税四期”系统与跨部门数据协作,已构建出覆盖广泛、精度更高的税收风险识别机制。

以下几类境外收入需特别关注:

股息红利所得:

若个人通过“港股通”机制投资香港上市的内地企业(如H股公司)并获得股息红利,中国结算等机构将代扣代缴20%个人所得税。若个人直接通过香港证券账户投资境外公司(如香港本地公司、其他非中国注册公司)并获得股息红利,需自行申报并按20%税率缴纳个人所得税。

股票交易差价所得(美股、港股等):

按“财产转让所得”处理,税率为20%个人所得税。计算公式:应纳税额 =(卖出价 - 买入价 - 合理费用)× 20%

建议境内居民如实申报境外所得,必要时咨询税务专业人士依法向税务机关履行申报义务。

2. 金融信息全球互换的时代已来

CRS(Common Reporting Standard,中文:共同申报准则)是由经济合作与发展组织(OECD)于2014年发起制定的一项国际性税收信息自动交换标准。其核心目标在于防范跨境避税、洗钱行为,提升税收合规水平。通过CRS,中国税务机关可以从各合作国获取中国税收居民在当地的账户余额、利息、红利、股权、信托等详细信息。

CRS作为国际税务合作的重要成果,截至目前,已有100多个国家和地区签署加入,包括中国香港、新加坡、瑞士,卢森堡,列支敦士登等传统“财富安全港”, 还有开曼群岛,英属维尔京群岛,百慕大, 泽西岛等设立空壳公司的天堂。

值得注意的是,美国未加入CRS,但与中国于2014年签署了FATCA协议(《外国账户税收合规法案》),实现了双边信息交换的替代机制。

3. 境外所得税收抵免与合并申报挑战

根据《国家税务总局公告2019年第35号》等法规规定,中国税收居民在境外取得的部分收入(如工资薪金、利息、红利等)可以依法在境内进行税收抵免,但前提是其已在境外缴纳相应税款,且符合形式审查要求。然而,对于某些特殊类型的境外收入,如年终奖金、股票期权收益,目前并无明确的专项抵免指引。在实务操作中,如果该税收居民一个纳税年度并没有在中国境内预扣预缴相应的年终奖金个税,则实际申报境外收入时将难以以奖金优惠的税率来计算个税(年终奖金优惠有效期至2027年12月31日),所获得境外公司的股票期权在没有备案的情况下,税务机关往往要求纳税人将此类收入并入“综合所得”进行统一申报并申请抵免,具体方式依赖于境外税单、完税凭证的规范性和可识别性。

实操建议:

境外收入尽量取得完整、合规的税务凭证(英文原件+中文翻译);优先通过年度汇算清缴(每年3月1日至6月30日)申报并申请抵免;针对多国收入情形,可先确认是否存在《避免双重征税协定(DTA)》以明确征税权归属。

4. 主动合规是最佳策略

随着CRS深入推进和税收征管技术持续升级,境外资产“信息壁垒”正在逐步瓦解。对于拥有跨国投资、收入的中国税收居民而言,境外收入的合规申报已成为不可回避的义务。我们建议您:

及时对自身及家庭成员的境外账户、资产及收益情况进行梳理;对于复杂的跨境税务安排,务必寻求专业税务顾问的协助;依法申报、合理筹划,避免未来因忽视合规而承担高额滞纳金甚至法律责任。

如您希望获取“境外收入年度申报”和“多国税收抵免计算指导”,欢迎向我们税务合规部咨询,我们将为您提供专业支持。