2025年OECD税收协定范本注释修订解读

2026-3-17

跨境远程办公的常态化普及,使跨国企业面临的居家办公常设机构风险(Home Office PE Risk) 日益凸显。来源国税务机关对“员工私人住所是否构成企业固定经营场所”的质疑持续升级,可能直接触发企业在来源国的纳税义务与复杂的合规行政负担。为应对这一全球性税务不确定性,经济合作与发展组织(OECD)于2025年11月19日,对《OECD税收协定范本》第5条(常设机构)的注释进行了关键性修订。此次修订并未彻底废除既有原则,而是通过客观量化标准,明确了个人住所或非雇主所有场所构成“经营场所”的边界。对于跨国企业与税务从业者而言,这一修订标志着此前依赖抽象原则的判定领域,正式迈向了更高可预测性的新阶段,成为2026年及未来跨境用工税务合规的核心指引。

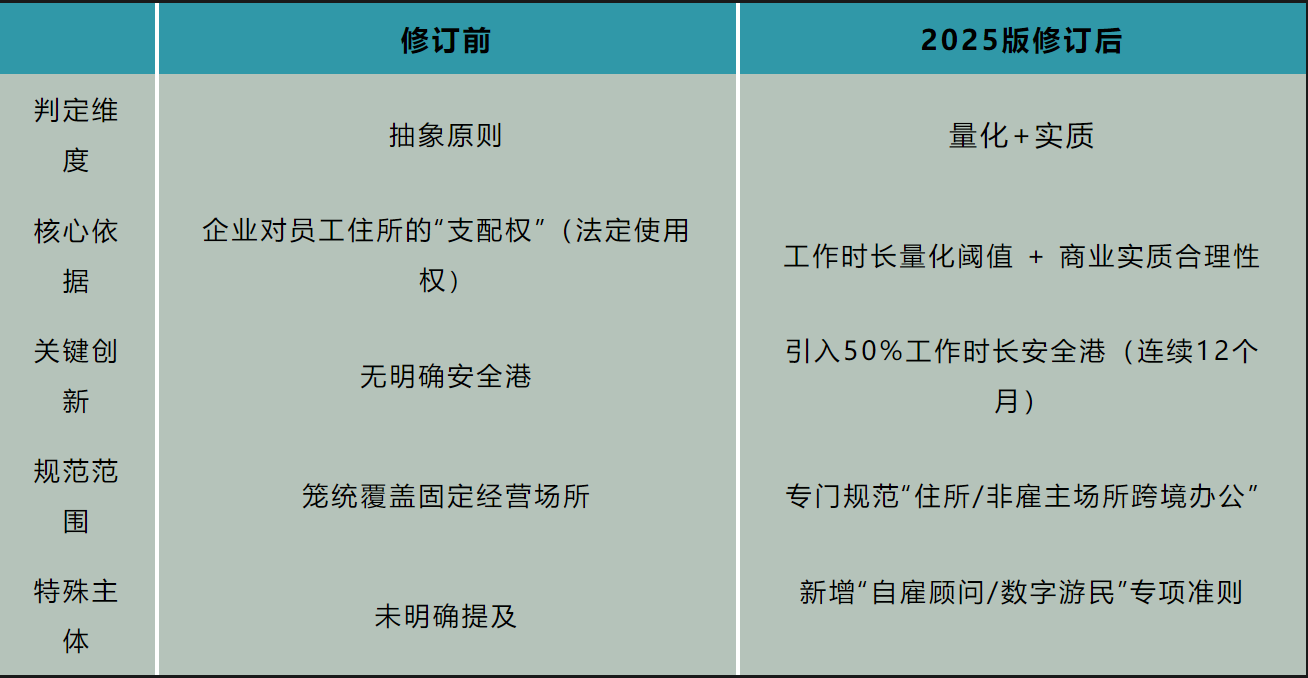

修订的核心意义:从“主观支配”到“客观量化”

此次修订彻底重塑了跨境居家办公的常设机构评估框架,用“量化阈值+商业实质” 双标准,取代了此前以“支配权测试”为核心的高度主观判断。

根据《OECD税收协定范本》第5条第1款,常设机构的认定需满足三项核心条件:(1)存在“经营场所”;(2)该场所具有“固定性”;(3)企业业务“通过”该场所开展。其中,第三项条件的“支配权测试”(企业是否对员工私人住所拥有有效使用权)曾是实务中争议最大的焦点。

2025年修订替换了原注释第18-19段,新增详细指引明确:个人住所、度假租赁房屋、朋友住宅等“非雇主所有场所”具有“人员准入受限、个人自主控制度高” 的特殊性。修订后的框架确立了“50%时长阈值” 作为首要安全港,并将“商业合理性”作为核心判定依据,优先考量经济实质而非形式法律权利,为跨国企业提供了可落地的风险管理路径。

居家办公场所构成常设机构的最新判定标准

2025版注释将持久性、连续性、工作时长、商业必要性 纳入核心判定维度,形成了“阶梯式”的认定逻辑。

1. 固定场所与连续性要求:持久性是前提

相关场所需满足“固定性”与“持久性”双重标准,即使用行为需在较长时间内保持连续性,而非间断或附带使用。OECD在更新案例A中明确:若商业活动仅持续极短时间(如临时出差1周),即使具有重复性,也缺乏持久性;但连续3个月的居家办公,需结合“工作性质”与“商业合理性”综合判断,并非绝对不构成持久性(修正:原解读将“3个月”绝对化,OECD强调的是“极短时间”的定性,而非固定月份限制)。

2. 50%量化阈值测试:核心安全港规则

这是本次修订最关键的创新。根据2025版注释,在任何连续12个月内,若员工为企业在“非雇主所有场所”工作的时长,未达到其同期总工作时长的50%,则该场所通常不构成企业的经营场所。该阈值为跨国企业提供了明确的合规边界,无需再纠结于“是否提供办公设备”“是否报销租金”等形式化支配权问题。

3. 商业合理性测试:超过阈值后的核心判定

若员工工作时长超过50%阈值,则需进入“商业合理性测试”,根据事实与具体情况判定是否构成经营场所。核心判定逻辑为:员工在来源国的实体存在,是否为企业业务开展的“必要条件”。

一、构成商业合理性的典型情形(可能触发常设机构)

-根据注释案例C、E,以下情形将被认定为具有商业合理性:

-直接对接来源国客户:与客户会面、培育本地客户群体、发掘商业机遇;

-供应链管理需求:寻找新供应商、管理供应商关系、监督合同执行;

-时区优势驱动:为跨时区客户提供实时/近实时服务(如呼叫中心、虚拟IT支持、医疗服务);

-本地资源依赖:需定期对接来源国大学、研究机构等专业资源,或与本地协作方开展业务;

-实地服务需求:为来源国客户提供需现场履行的服务(如培训、设备维修)。

典型案例:某员工在S国居家办公时长占比达80%,且定期为S国客户提供现场服务——既满足50%阈值,又具备服务本地客户的商业合理性,构成常设机构。

二、不构成商业合理性的排除情形(即使超过50%也不构成)

修订后注释明确,以下情形仅为“企业管理需求”,与来源国业务实质无关,不具备商业合理性:

人才保留导向:仅为吸引或留住核心员工而允许居家办公;

成本控制导向:仅为降低总部办公场地租金等成本而采用远程模式;

附带性存在:仅因客户/供应商位于该国,或仅利用时区差异,无实质业务依赖;

零接触型岗位:完全通过线上方式提供服务,与来源国无实体业务对接(如纯远程软件开发)

自雇顾问准则:数字游民的专项规范

针对“自雇顾问/数字游民”等特殊主体,注释明确:若个人为企业经营活动的唯一或主要执行者,且在较长时间内,主要通过居家办公开展企业核心业务,则该居家场所直接构成企业的营业场所。这一规则填补了此前的监管空白,明确了自雇模式下的常设机构风险高于受雇员工。

不易构成常设机构的排除情形(合规避风港)

除上述“50%阈值”与“缺乏商业合理性”外,2025版注释还保留并明确了两项核心排除条款,进一步降低合规风险。

1. 未达50%阈值标准(首要避风港)

如前所述,在连续12个月内,工作时长占比低于50%,除非存在特殊反证(如实际行使支配权),否则该场所不构成经营场所。案例佐证:某员工每周在S国居家办公1-2天,累计占比30%——虽满足固定性要求,但因未达阈值,不构成常设机构(与比利时-荷兰2023年税收主管当局协议精神一致)。2准备性或辅助性活动(绝对避风

2. 准备性或辅助性活动(绝对避风港)

与现行规则一致,若居家办公开展的活动仅为准备性或辅助性(《OECD范本》第5条第4款),则无论工作时长、支配权如何,均不构成常设机构。2025版注释明确,以下居家办公活动属于典型的“准备性或辅助性”:

-内部会计核算、财务报表编制;

-人力资源管理(如招聘、培训);

-行政文秘、数据录入、文件归档

-技术支持(非核心业务相关)。

3. 纯个人偏好的远程办公

即使员工工作时长超过50%,若居家办公纯属个人偏好(企业未提出要求,且无商业合理性),通常也不会触发常设机构认定。

对跨国企业的核心影响与合规建议

2025年OECD注释修订,标志着常设机构判定从“形式合规”转向“实质合规”。对于跨国企业而言,需立即调整跨境用工税务策略,聚焦以下四大核心要点:

1. 核心逻辑转变:从“支配权”到“运营必要性”:

企业需摒弃“是否提供办公设备、是否报销费用”的形式化判断,将核心关注点转向:

-量化监控:员工在来源国的工作时长是否突破50%阈值;

-实质评估:员工在来源国的实体存在,是否为企业业务开展的“必要条件”(商业合理性)。

2. 建立量化监控体系(合规核心)

企业应建立跨境工作时长跟踪机制,实现对以下数据的实时监控:

-按“连续12个月”滚动计算员工在来源国的居家办公时长;

-区分“核心业务工作”与“准备性/辅助性工作”;

-记录居家办公的原因(个人偏好 vs 企业需求)。

3. 完善合同与政策管理:

-在跨境用工合同中,明确远程办公的范围、时长限制;

-制定《跨境远程办公税务合规政策》,明确“50%阈值”红线,以及超过阈值时的审批流程;

-保留相关证据(如员工居家办公申请、业务合理性说明),以备税务机关核查。

4. 活动性质的精准分类:

企业需对远程岗位进行精准分类:

-对于准备性/辅助性岗位(如财务、HR),可放宽远程办公限制(绝对避风港);

-对于核心业务岗位(如销售、客户服务),需严格控制在来源国的工作时长,或通过设立实体机构的方式,合规承接来源国业务。